Chris Reining đã thành công khi đạt được mục tiêu có được 1 triệu USD nhờ đầu tư hiệu quả số tiền tiết kiệm được và đã thoát được lối sống phụ thuộc quá nhiều vào tiền lương hàng tháng. Dưới đây là những lời khuyên về đầu tư mà Reining cho là tốt nhất.Trong suốt cuộc khủng hoảng tài chính 2007-8, cũng giống như những người khác, Chris Reining khá hoảng loạn. Tuy nhiên, sự hoảng loạn không đến từ việc thị trường chứng khoán Mỹ sụp đổ hay khủng hoảng kinh tế đi theo sau đó. Cơn hoảng loạn bắt nguồn từ những người đồng nghiệp ở Madison.

“Tôi nhìn thấy những người lớn hơn mình 30, 40 tuổi nhưng vẫn đang sống trong một lối mòn khi phải phụ thuộc vào tiền lương hàng tháng”, Reining nhớ lại thời điểm 7 năm trước, khi anh 29 tuổi. “Tôi không muốn cách sống như vậy”.

Bước vào năm 30 tuổi, năm được coi là bản lề của cuộc đời một con người, Reining quyết định thay đổi cách sống và đạt mục tiêu phải tiết kiệm được 1 triệu USD khi 35 tuổi. Với mức lương 35.000 USD/năm của một kỹ sư công nghệ thông tin, anh biết rằng cần phải tuân thủ kỷ cương để có thể đạt được mục tiêu này.

Trong bài viết mới được đăng tải trên Busines Insider, anh đã chia sẻ rằng đầu tư chính là một cách rất hiệu quả để thành công.

Khi Reining còn là một cậu bé, anh được bố mua cho một cổ phiếu của hãng kẹo cao su Wrigley. Mỗi ngày anh đều xem báo để theo dõi biến động của giá cổ phiếu và xem mình kiếm được bao nhiêu tiền. Từ đó đến nay Reining không học thêm về đầu tư nhưng vẫn nhận ra rằng đầu tư vẫn là một cách khá tốt để trở nên giàu có.

Dưới đây là những lời khuyên về đầu tư mà Reining cho là tốt nhất.

Đầu tư không phải là món chỉ dành cho người giàu

Reining đưa ra cách diễn giải rất đơn giản về đầu tư theo ngôn ngữ của một người nông dân:

“Bạn mua một chú ngựa non yếu ớt với giá 500 USD. Chú ngựa ăn rất nhiều cỏ và lớn lên, trở thành một con ngựa đẹp mã và khỏe mạnh có thể bán được với giá 2.500 USD. Một ngày thứ 7 đẹp trời, bạn đem con ngựa đến chợ và bán nó với giá 2.500 USD. Như vậy bạn thu được lợi nhuận 2.000 USD”.

Nếu bạn gửi 500 USD đó vào ngân hàng, trong bối cảnh lãi suất thấp như hiện nay bạn chỉ được lãi 0,1% mỗi năm. Như vậy sau 50 năm bạn chỉ thu về 525,61 USD.

Một cách khác là đầu tư 500 USD vào cổ phiếu, giống như đầu tư vào chú ngựa non. Dữ liệu thống kê lịch sử cho thấy thị trường đem về lợi suất 10%, bởi vậy sau 50 năm bạn có 58.696,21 USD.

Đầu tư là phải dài hạn

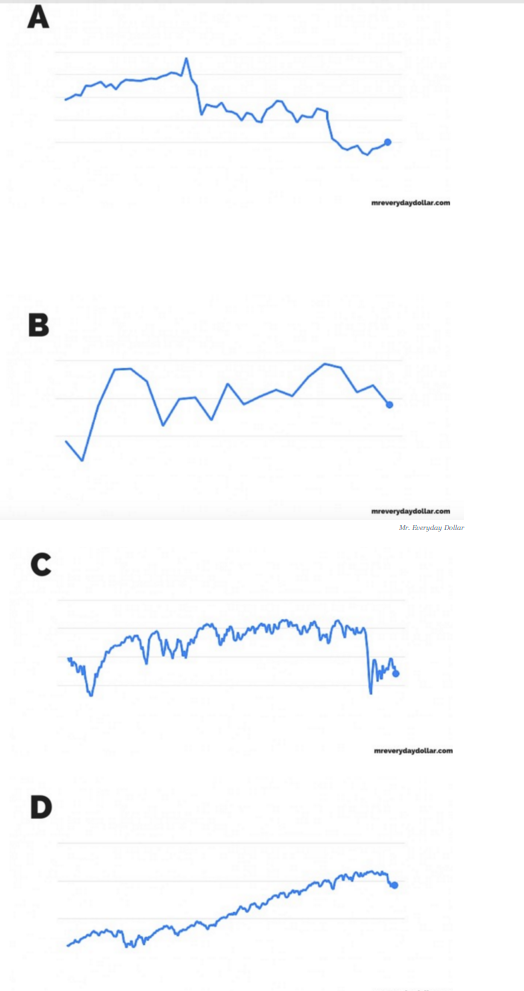

Hãy nhìn vào 4 đồ thị dưới đây:

Đây chính là đồ thị thể hiện diễn biến của TTCK lần lượt trong các khoảng thời gian 1 tuần, 1 tháng, 1 năm và 5 năm.

Nếu ai đó bảo bạn đầu tư vào A, chắc chắn bạn sẽ cho rằng đó là một ý tưởng điên rồ. Tuy nhiên, hãy nhớ rằng đầu tư vào A là khởi đầu của đầu tư vào D. Nếu bạn có thể chịu đựng được những biến động trong ngắn hạn của thị trường, bạn sẽ được hưởng thành quả vì trong dài hạn thị trường luôn luôn đi lên.

Hãy đánh bại mức phí của phố Wall

Những người làm việc trên phố Wall kiếm được nhiều tiền thưởng đến nỗi họ sẽ buồn rầu nếu chỉ nhận được 3,6 triệu USD tiền thưởng. Hầu hết trong số tiền thưởng này đến từ các loại phí mà họ thu được từ khách hàng khu cung cấp những dịch vụ tư vấn, môi giới, quản lý quỹ…

Quỹ tương hỗ là loại tồi tệ nhất vì chúng hiếm khi đánh bại thị trường và thường có mức phí cao nhất (trung bình 1,19%). Quỹ chỉ số là loại an toàn nhất vì chúng tương đương với thị trường và có mức phí thấp hơn nhiều.

Chống lại lạm phát

Những tài khoản tiết kiệm chẳng bao giờ đem lại mức lãi suất đủ cao để bạn có thể chống lại lạm phát, dù chúng là lựa chọn tốt nhất để cất tiền và có thể lấy ra bất cứ lúc nào.

Ở Mỹ, với mức lạm phát trung bình là 3% và trung bình thị trường sẽ đem lại lợi suất 10%, rõ ràng đầu tư là một cách tốt để chống lại lạm phát.

Lời khuyên cuối cùng mà Reining đưa ra là nếu bạn thực sự muốn đạt được mục tiêu, hãy bắt đầu đầu tư càng sớm càng tốt. Tỷ phú Warren Buffett đã đưa ra lời khuyên cho các vị phụ huynh rằng ban đầu mọi thứ đều rất rẻ và do đó hãy khuyến khích con cái bạn đầu tư ngay khi chúng biết đến giá trị của đồng tiền.

Thứ đầu tiên chúng ta đầu tư không phải tiền bạc mà là thời gian. Hơn nữa, đầu tư sớm chưa chắc bạn đã thành công nhưng sẽ giúp bạn tích luỹ kinh nghiệm, thứ mà có nhiều tiền cũng không mua được.

![[IMG]](http://vfpress.vn/images/noimage.jpg)

![[IMG]](https://openknowledge.worldbank.org/bitstream/handle/10986/23724/VN2035English.pdf.jpg?sequence=5&isAllowed=y)